票总管助力银行信贷业务:百倍提效率,合规控风险!

2022-09-14信贷业务是商业银行最重要的资产业务,通过放款收回本金和利息,扣除成本后获得利润,是商业银行的主要赢利手段。

银行信贷风险控制在银行经营中占非常重要的地位,深受各银行的重视,随着全球金融海啸的蔓延和影响深化,收款账期的拖延趋势加剧了企业资金链压力,盘活应收账款的“造血”需求越加迫切,信贷业务兼顾效益和风险,需对多种材料全面、客观审查,流程繁琐;另一方面,全球普遍面临企业经营困难,收款风险加剧,银行单靠人力评判、管理买方信用、规避收款风险,难度大,难免存在遗漏和误差。

保理业务和受托业务是银行信贷业务的重要组成部分,其中:

银行保理业务是指借款人或第三人以商业银行能够接受的应收帐款为质押来办理短期授信融资的业务。

A公司与B公司贸易,A公司卖货,B公司出钱。三方签订保理协议,A向银行提供开具的发票、合同等材料,银行给A提供保理融资,A给B发货,到期后B向银行付款。

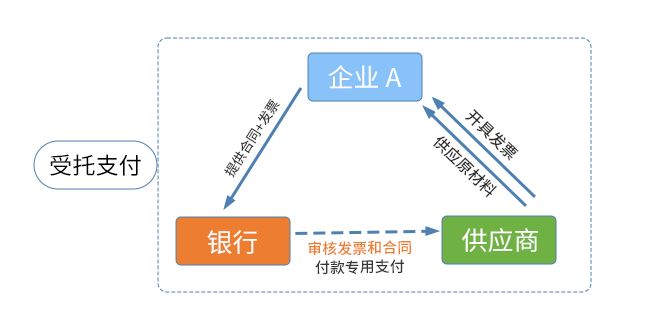

受托支付指银行业金融机构根据借款人的提款申请和支付委托,将贷款资金支付给符合合同约定用途的借款人交易对象,目的是为了减小贷款被挪用的风险。采用受托支付时需上传该笔业务涉及的合同、发票等相关证明材料,审核通过后,支付至指定交易对象。

实际银行信贷审批中面临的难题

企业申请办理保理业务/受托支付时需提交营业执照正副本、年检登记文件、近三年审计报告、年度合作协议/大合同、发票、收款凭证等基础资料,以及应收账款债权证明及辅助材料,如:商务合同、增值税专用发票或其他发票、货运单据、提货单或仓单等,需审核材料多,耗费时间精力;

银行工作人员审查时,要对企业提交的增值税专用发票或其他发票逐张审核并查验真伪,如遇合同金额较大的项目,发票数量也会倍增,查验过程耗时、效率低、易出错;逐张下载打印查验凭证进行存档,费时耗力;

对于先开后废发票等问题难以监管;

发票查询难,由于发票量大,某张发票单独查找困难,人工成本高。

海量发票批量扫描

配备A4+宽发票专用扫描仪,横扫发票不卡纸,扫描速度高达90张/分,实现发票批量处理。

票总管对接权威发票查验接口,不仅提供自动化发票验真服务,更有套打发票检测、跨年发票检测、税收违法失信企业检测功能,实时监控违规发票,工作人员不再需要逐张查验发票合规性。可批量扫描、识别票面信息,检测发票真伪,并生成国税局权威查验凭证,返回银行,直接下载打印即可。

发票查重、批量重审

票总管还具备电子发票查重功能,对于每一张上传的发票均可识别并与已录入发票进行比对,电子会计凭证有任何篡改都能及时发现,包括假票、套打发票检测、税收违法失信企业检测等,一旦检测到上传的电子发票与系统已有发票重复,票总管将会禁止上传。

票总管可针对核验通过的发票定期进行批量重审,检测先开后废发票。

发票影像存储,易查询检索

同时票总管提供发票影像存储及共享服务,方便历史发票查询和检索。

票总管以科技成果赋能银行信贷提质增效,为票据信息化建立健全安全保障体系,优化了发票查验流程、确保票据真实,助力银行智能评判、审核客户信用,规避信贷风险。